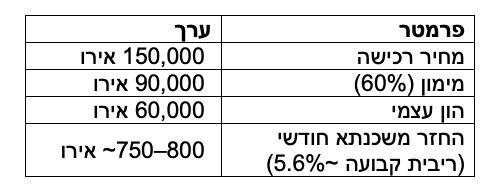

חוקי המס ברומניה עברו שינויים דרמטיים ב-2025, ויש עוד שינויים בתוקף מתחילת 2026. להלן השלושה הקריטיים:

- מע״מ (VAT) עלה ל-21%

מאוגוסט 2025, שיעור המע״מ הסטנדרטי ברומניה עלה מ-19% ל-21%. אבל ויש כאן ״אבל״ חשוב: מי שחתם על הסכם מקדים לרכישת נכס לפני אוגוסט 2025 העומד בתנאים מסוימים (שטח שימושי עד 120 מ״ר, ערך כולל עד 600,000 לאי) וישלים את העסקה עד לאוגוסט 2026 (יתום על הסכם רכישה אצל נוטריון ברומניה) יהיה זכאי לשיעור מופחת של 9%, כלומר, יש חלון הזדמנויות מס מוגבל.

- מס דיבידנד – קפץ ל-16%

החל מינואר 2026, שיעור מס הדיבידנד עלה מ-10% ל-16%. זה משמעותי למשקיעים שמחזיקים נכסים דרך חברה ומושכים רווחים.

- מס מיקרו-חברות – המלכודת שחייבים להכיר

זה השינוי שתופס הכי הרבה משקיעים לא מוכנים. עד סוף 2025, חברה עם מחזור הכנסות של עד 250,000 אירו שילמה מס מופחת של 1% מהמחזור. מינואר 2026, הסף ירד ל-100,000 אירו בלבד, והשיעור נותר 1% (שיעור ה-3% בוטל).

יש לזכור שחברת מיקרו חייבת להעסיק עובד אחד בשכר מנימום לפחות ולשלם מיסים בעדו. כמו-כן, במידה ו- 50% מהכנסות חברת מיקרו מקורן מהכנסות מדמי שכירות היא תוסב באופן אוטומטי לחברה רגילה, דהיינו תשלם מס בשיעור של 16% מהרווח.

מה זה אומר בפועל? אם יש לכם כמה נכסים תחת חברה אחת, והמחזור הכולל שלהם עולה על 100,000 אירו, תעברו אוטומטית למס חברות רגיל -16% מהרווח. זה עדיין לא רע (כי אפשר לקזז פחת והוצאות מימון), אבל זה דורש תכנון מראש.

- מיסוי חדש על השכרה לטווח קצר (STR)

חידוש חשוב ב-2026: הכנסות משכירות דירות לתקופות של עד 30 ימים מחויבות כעת בניכוי הוצאות אחיד של 30% מההכנסה ברוטו, ומס של 10% על היתרה. בפועל – מס אפקטיבי של כ-7% מההכנסה ברוטו. בנוסף, מי שהכנסותיו מדמי שכירות עוברות סף מסוים, יחויב גם בביטוח בריאות (CASS).

הלקח: תכנון מבנה ההחזקה: חברה, יחיד, חלוקה לכמה חברות, חייב להתבצע לפני חתימת המשכנתא, לא אחרי. התייעצו עם מומחה מס רומני שמכיר את האמנה למניעת כפל מס בין רומניה לישראל.